IPO悬疑:信通电子疑点重重,信披、财务、供应商问题待解

信通电子IPO之路:一波三折,疑云重重

姗姗来迟的注册:过会一年后的等待,是机遇还是风险?

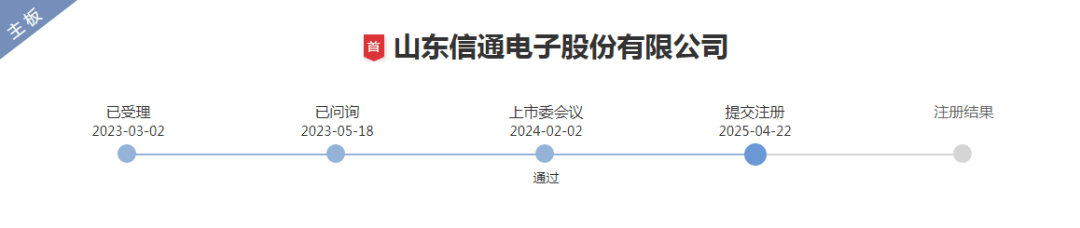

山东信通电子股份有限公司(以下简称“信通电子”)提交深交所主板注册,这本该是企业发展历程中的一个重要里程碑。然而,细究之下,却发现这“临门一脚”似乎踢得有些迟缓,甚至暗藏玄机。早在2023年3月2日,信通电子便提交了首发申请,并顺利获得受理。2024年2月2日,更是成功过会。但令人费解的是,在过会整整一年之后,才姗姗来迟地提交注册。这不禁让人产生疑问:这一年时间,究竟发生了什么?

IPO之路本就充满挑战,信通电子的这段经历,更是显得格外曲折。一种合理的推测是,在过会后的这一年里,公司可能面临着来自监管层更为严格的审查,或者公司自身经营情况发生了一些变化,导致注册进程被延缓。毕竟,监管部门对于拟上市企业的审核,绝非走过场。任何潜在的风险和问题,都有可能成为IPO路上的绊脚石。提交注册,意味着公司需要满足更为严苛的信披要求,并接受市场的严格审视。对于信通电子而言,过会一年后才注册,或许意味着监管层对其持续经营能力、财务状况等方面存在一定的疑虑。

当然,我们也不能排除另一种可能性,那就是公司在等待更有利的市场时机。股市的波动,政策的变化,都可能影响到新股的发行价格和市场表现。信通电子选择在一年后提交注册,或许是经过深思熟虑的结果。然而,等待也意味着风险。市场环境瞬息万变,一年前的机遇,或许已经变成了今天的挑战。对于信通电子而言,这一年的等待,究竟是机遇还是风险,恐怕只有时间才能给出答案。

招股书背后的“非常规”操作:疫情期间逆势增长的招待费,究竟为谁买单?

国有单位“大客户”光环下的灰色地带:必要支出还是利益输送?

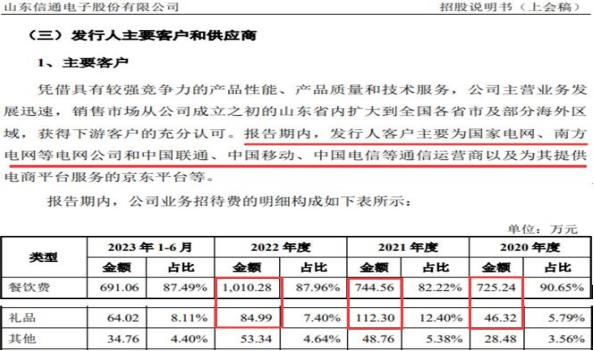

信通电子招股书显示,其销售费用中的业务招待费,在2020年至2022年期间呈现出逆势增长的态势。餐饮费从2020年的725.24万元,一路攀升至2022年的1010.28万元,礼品费也水涨船高。要知道,这三年恰恰是全国上下严防严控新冠疫情的关键时期,减少聚集性活动、避免不必要的聚餐,是当时社会的主流导向。那么,信通电子为何会选择在这段特殊时期,大幅增加业务招待费和礼品费的支出?这笔钱,究竟花在了哪里?又为谁买单?

招股书解释称,这些费用主要用于客户关系维护和拓展业务。而信通电子的主要客户,恰恰是国家电网、南方电网以及中国联通、中国移动、中国电信等大型国有企业。这不禁让人浮想联翩:在与这些“财大气粗”的国有单位打交道时,信通电子是否需要通过一些“非常规”的手段来维护关系、争取订单?业务招待费的增长,是否意味着存在潜在的利益输送?

当然,我们不能简单地将业务招待费的增长,直接等同于腐败或者不正当竞争。在商业活动中,适当的招待和礼品往来,确实是维系客户关系的一种方式。但是,在疫情期间,大规模的聚餐和送礼行为,显然与当时社会提倡的节俭、高效的作风格格不入。更重要的是,面对国有单位这样特殊的客户群体,企业更应该秉持公平、公正、公开的原则,避免任何可能引发利益冲突的行为。信通电子需要给出更有说服力的解释,证明其业务招待费的增长,是合理的、必要的,并且符合相关法律法规和商业伦理。

信息披露的“罗生门”:信通电子招股书的真实性几何?

总工程师履历的“时空错乱”:是笔误还是有意隐瞒?

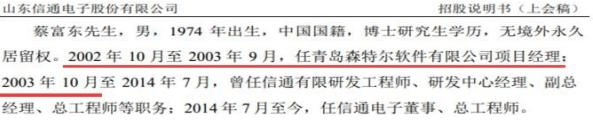

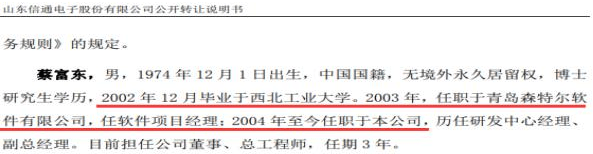

招股书本应是企业向投资者呈现自身情况的一份真实、完整的文件。然而,信通电子的招股书却暴露出诸多信息披露不一致的问题,令人对其信息的真实性产生质疑。首当其冲的,便是公司董事、总工程师蔡富东先生的任职履历。招股书显示,蔡富东于2002年10月至2003年9月任青岛森特尔软件有限公司项目经理,随后于2003年10月加入信通有限,历任研发工程师、研发中心经理、副总经理、总工程师等职。但蹊跷的是,在信通电子的公开转让说明书中,蔡富东的履历却有着截然不同的描述:2002年12月毕业于西北工业大学,2003年任职于青岛森特尔软件有限公司,2004年才加入信通电子。

同一个人的履历,在不同的文件中却出现“时空错乱”,这究竟是简单的笔误,还是有意隐瞒某些信息?如果只是笔误,为何在如此重要的招股书中会出现如此低级的错误?如果存在隐瞒,那么信通电子试图掩盖的又是什么?蔡富东的履历差异,或许只是冰山一角,折射出的是信通电子在信息披露方面存在严重的问题。

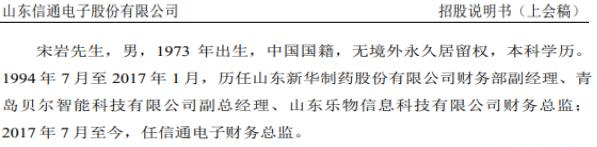

财务负责人身份的“乾坤大挪移”:内部管理混乱还是另有隐情?

如果说总工程师的履历问题尚可解释为“笔误”,那么财务负责人的身份迷雾,则更让人感到匪夷所思。招股书明确指出,宋岩自2017年7月开始担任公司的财务总监职务。然而,淄博税务局官网2022年1月14日的一篇报道却显示,信通电子股东冀刚卫以信通电子财务负责人身份接受了相关采访。这让人不禁要问:信通电子的财务负责人,究竟是谁?是宋岩,还是冀刚卫?

出现这种情况,要么是公司内部管理混乱,财务高管岗位职责不清;要么是另有隐情,有人在刻意隐瞒真实的财务负责人身份。无论是哪种情况,都足以让人对信通电子的内部控制产生担忧。一个连财务负责人都搞不清楚的公司,如何保证财务数据的真实可靠?

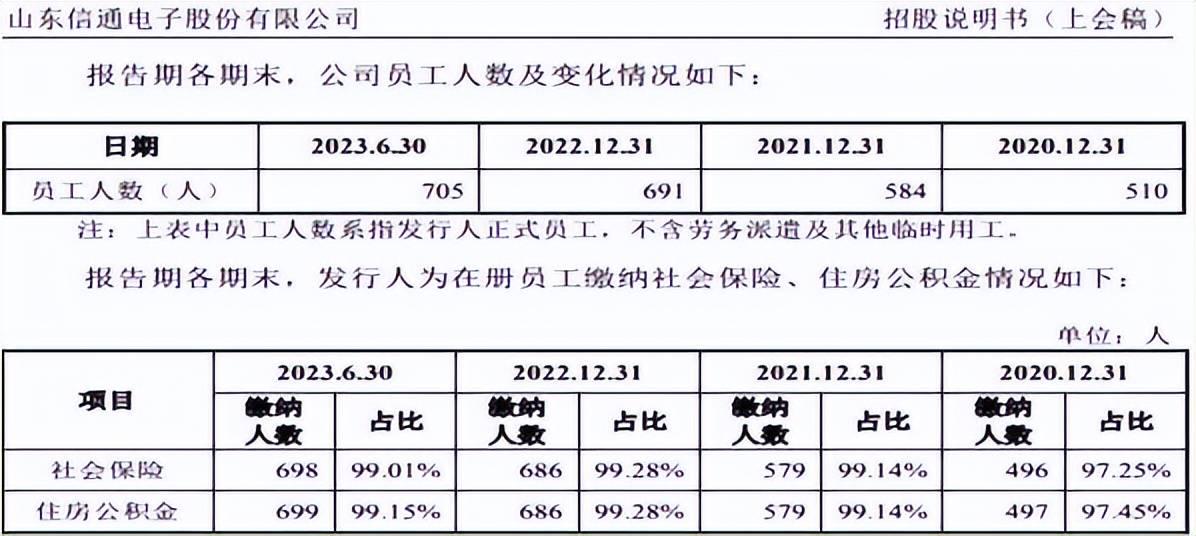

员工人数与社保缴纳的“对不上账”:偷梁换柱还是暗藏玄机?

除了高管履历和身份问题,信通电子在员工人数和社保缴纳方面,也存在着令人费解的矛盾。招股书显示,2020年至2022年,信通电子的员工人数分别为510人、584人、691人,同期缴纳社会保险人数分别为496人、579人、686人。看起来,社保缴纳比例基本符合要求。然而,仔细比对公司工商年报数据却发现,2020年至2022年,信通电子缴纳社会保险人数(以最多的工伤保险为例)分别为489人、554人、624人,与招股书披露的数据存在明显差异。

更令人惊讶的是,在信通电子建设项目环境报告表中,截至2020年11月,公司在职员工人数竟然只有290人,与招股书披露的510人相差甚远。员工人数和社保缴纳人数前后不一致,这背后究竟隐藏着什么秘密?是偷梁换柱,少缴社保?还是虚报员工人数,粉饰业绩?这些疑问,都需要信通电子给出合理的解释。信息披露的真实性,是企业上市的生命线。如果连最基本的信息都无法保证真实可靠,那么投资者又如何相信这家公司未来的发展前景?

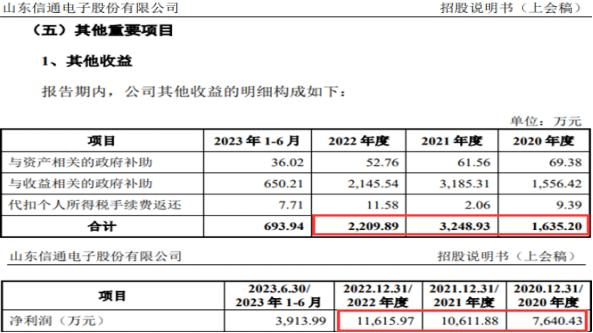

盈利能力的“注水”嫌疑:政府补助撑起的业绩,能持续多久?

过度依赖政策红利:企业自身造血能力堪忧?

招股书显示,2020-2022年,信通电子的营业收入呈现稳步增长态势,分别为4.65亿元、6.15亿元和7.8亿元,归属于母公司所有者的净利润也随之增长,分别为7640.43万元、1.06亿元和1.16亿元。表面上看,信通电子的业绩表现不错,但如果深入分析其盈利构成,就会发现其中存在着一些“水分”。

一个不容忽视的事实是,信通电子在报告期内获得了大量的政府补助和税收返还。2020-2022年,公司获得的政府补助和税收返还分别为2209.89万元、3248.93万元、1635.20万元。将这些补助金额与同期净利润进行对比,可以发现,政府补助和税收返还占净利润的比例分别高达19%、30%和21%。这意味着,信通电子的盈利能力在很大程度上依赖于政府的“输血”。

过度依赖政府补助,无疑会削弱企业的自身造血能力。一旦政府政策发生变化,或者补助金额减少,信通电子的盈利能力将面临严峻的挑战。一个真正优秀的企业,应该依靠自身的技术创新、市场开拓和精细化管理,来创造可持续的盈利能力。如果仅仅依靠政策红利来维持业绩,那么这样的企业,即使成功上市,也难以获得投资者的长期信任。

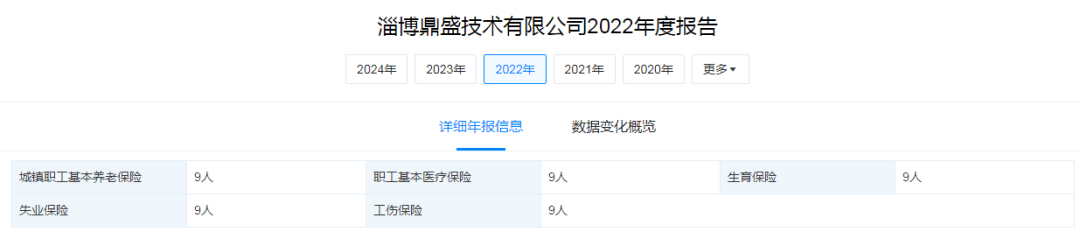

供应商的“小马拉大车”:交易真实性面临拷问

社保人数骤降的供应商:如何支撑百万级安装服务?

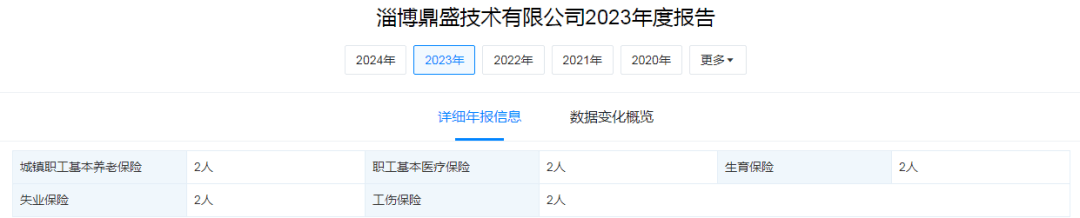

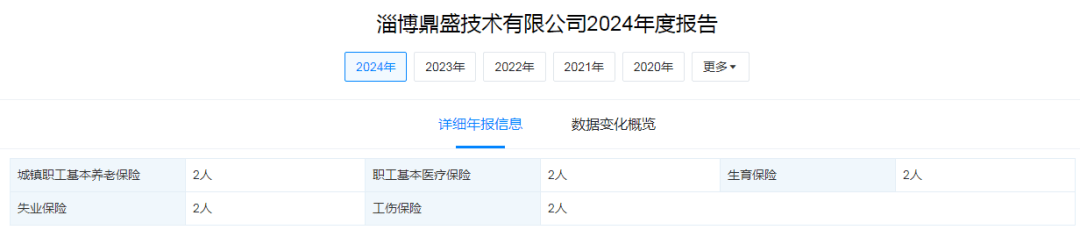

在商业交易中,供应商的实力往往是衡量合作可靠性的重要指标。然而,信通电子的主要供应商之一——淄博鼎盛技术有限公司(以下简称“鼎盛技术”),却呈现出一种“小马拉大车”的怪异景象。鼎盛技术主要为信通电子提供安装服务,在2022年至2024年,双方的交易金额分别为224.05万元、432.13万元、322.99万元。对于一家提供安装服务的公司而言,人力资源无疑是最重要的资产。然而,鼎盛技术的社保缴纳人数却少得可怜。年报显示,2022年该公司缴纳社保的员工人数仅为9人,而2023年和2024年更是骤降至2人。区区几个人,如何支撑起每年数百万的安装服务?

这样的社保缴纳人数,很难让人相信鼎盛技术具备承担如此大规模安装服务的能力。我们不禁要问:鼎盛技术是否将部分安装业务外包给了其他公司或者个人?信通电子与鼎盛技术之间的交易,是否真实可靠?是否存在虚构交易,或者通过鼎盛技术进行利益输送的可能?供应商的异常情况,往往是企业财务造假的突破口。信通电子需要对与鼎盛技术的交易进行更为详细的披露,以消除投资者的疑虑。

信用卡优惠

MORE>-

信用卡副卡消费记录查询:主卡持卡人权限及方法详解

在银行信用卡体系中,主卡持卡人能否查询副卡的消费记录?答案是肯定的。...

-

Ripple 诉讼案最新进展:法院驳回被告动议,专家证词存争议

美国地区法院法官针对RippleLabsInc诉讼案中的多项...

-

企业银行账户资金频繁流动:风险与应对

企业银行账户资金往来频繁是商业活动中的常见现象,但其背后可能隐藏着风...

-

现货黄金市场中的庄家操纵:识别、影响及应对策略

现货黄金市场,尽管相对成熟和规范,但仍存在庄家操纵的可能性。识别庄家...

-

Superchain的崛起:以太坊L2的统一力量

Superchain的起源及推动力以太坊的L2领域曾经是一个由一...

- 最近发表

-

- 香港通過穩定幣法案,監管機制完善,媲美NBA MVP爭奪,或成虛擬資產中心新動力,類似中鋼紀念品具實用價值。

- B站財報逆襲與港股回購潮:年輕人經濟崛起,誰在護盤抄底?

- 520優惠後明星電力股價異動:資金、融資、基本面與板塊隱憂新聞分析

- 昊海生科520股價解析:主力游資博弈,融資融券透露玄機

- 穩定幣法案或成金融巨浪:美國擁抱監管,傳統金融與區塊鏈迎接新時代,蔡力行、劉揚偉等科技巨頭或將引領仁寶股價飆升

- Movement Labs做市醜聞:Web3「王文洋包養」?

- 520後華爾街巨鱷組團調研國芯科技:汽車晶片國產替代與RISC-V戰略佈局,總統府也關注

- 楼市真相:数据难掩结构性困境,房价稳定只是表象?

- 数字欧元大会落幕:未来金融辩论,物理学家炼金,TradFi与DeFi生存战,Web3女性的机遇

- 幣安Alpha真相:一場精心策劃的流量收割與韭菜收割機?