解读商务部关于《外国投资者对上市公司战略投资管理办法》的具体操作规程

商务部近日发布了关于《外国投资者对上市公司战略投资管理办法》(以下简称《战投办法》)具体操作规程的解答,为外国投资者提供了更清晰的操作指引。这份解答对一些关键问题进行了明确界定,例如实有资产的范围、风险识别和承担能力的证明、境外自然人实有资产的构成及计算方式,以及一致行动人的资产合并计算问题等。

首先,解答明确了实有资产的界定。按照既往操作实践,实有资产指的是财务报表中的总资产,而非净资产。对于境外自然人而言,其实有资产包括金融资产(如银行存款、股票、债券、基金份额等)和房产,计算时应采用市值,房产则采用评估值。值得注意的是,境外自然人全资持股的非上市企业所持有的资产,不应直接视为自然人持有的资产,需要区分对待。

其次,解答阐述了如何证明自然人投资者具备相应的风险识别和承担能力。投资者可以通过过往投资经历(如证券、债券、期货、资产管理投资经历等)以及个人财产状况(如房产、金融资产)来证明其风险识别和承担能力。

关于“管理的实有资产”的定义,解答强调“管理”是指实质性、经常性地对资产的经营决策产生影响。因此,自然人投资者担任控股股东、实控人、非独立董事的企业,以及通过协议等方式取得委托经营权并对经营决策产生实际影响的企业,都可以被认为是其管理的实有资产。

此外,解答明确指出,外国投资者及其拟取得的上市公司实控人或控股股东,即使是一致行动人(包括夫妻、兄弟姐妹、共同签署一致行动协议的自然人和法人),其实有资产也不可合并计算。

最后,解答还指导中介机构如何判断战略投资事项是否涉及外资准入负面清单。中介机构应当全面梳理上市公司及其直接或间接投资企业的经营范围,判断是否涉及外资准入负面清单禁止投资的领域,或在外国投资者持股后是否违反有关限制投资领域的股比、高管要求,并据此发表意见。

总而言之,商务部此次发布的解答,有助于外国投资者更好地理解和遵守《战投办法》,规范战略投资行为,促进外商投资健康发展。然而,实际操作中仍需结合具体案例进行分析,并参考相关法律法规和监管政策。 投资者和中介机构应密切关注相关政策动态,确保投资行为的合规性。

信用卡优惠

MORE>-

信用卡副卡消费记录查询:主卡持卡人权限及方法详解

在银行信用卡体系中,主卡持卡人能否查询副卡的消费记录?答案是肯定的。...

-

Ripple 诉讼案最新进展:法院驳回被告动议,专家证词存争议

美国地区法院法官针对RippleLabsInc诉讼案中的多项...

-

企业银行账户资金频繁流动:风险与应对

企业银行账户资金往来频繁是商业活动中的常见现象,但其背后可能隐藏着风...

-

现货黄金市场中的庄家操纵:识别、影响及应对策略

现货黄金市场,尽管相对成熟和规范,但仍存在庄家操纵的可能性。识别庄家...

-

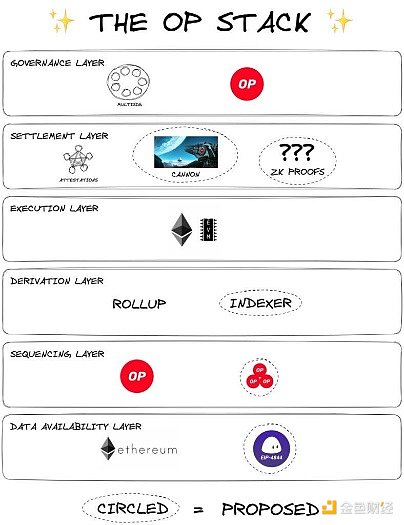

Superchain的崛起:以太坊L2的统一力量

Superchain的起源及推动力以太坊的L2领域曾经是一个由一...

- 最近发表

-

- 蔡依林也关注!长虹空调重塑家居幸福感,孙兴慜、林志傑式创新,攻克新冠症状难题

- 香港通過穩定幣法案,監管機制完善,媲美NBA MVP爭奪,或成虛擬資產中心新動力,類似中鋼紀念品具實用價值。

- B站財報逆襲與港股回購潮:年輕人經濟崛起,誰在護盤抄底?

- 520優惠後明星電力股價異動:資金、融資、基本面與板塊隱憂新聞分析

- 昊海生科520股價解析:主力游資博弈,融資融券透露玄機

- 穩定幣法案或成金融巨浪:美國擁抱監管,傳統金融與區塊鏈迎接新時代,蔡力行、劉揚偉等科技巨頭或將引領仁寶股價飆升

- Movement Labs做市醜聞:Web3「王文洋包養」?

- 520後華爾街巨鱷組團調研國芯科技:汽車晶片國產替代與RISC-V戰略佈局,總統府也關注

- 楼市真相:数据难掩结构性困境,房价稳定只是表象?

- 数字欧元大会落幕:未来金融辩论,物理学家炼金,TradFi与DeFi生存战,Web3女性的机遇