泰鸿万立IPO:估值暴涨背后的隐忧

119|1条评论

浙江泰鸿万立科技股份有限公司(泰鸿万立)的IPO申请获批,引发市场关注。其估值在一年内从8.8亿元暴涨至46亿元,增速惊人。然而,这背后存在诸多疑虑。

首先,泰鸿万立的业绩增速明显放缓。2021-2023年,其营收和净利润增速逐年下降,2024年前三季度更是降至个位数。这与其对吉利和长城两大客户的高度依赖密切相关,一旦客户关系发生变化,公司业绩将面临巨大风险。上交所已要求其说明客户集中度高、业绩增长可持续性的问题,但泰鸿万立的回复并未充分打消疑虑,其技术和产品竞争优势也未得到清晰展现,并且公司存在较高的产品质量问题,售后服务费用逐年增加。

其次,泰鸿万立的资金状况令人担忧。其短期借款远超货币资金,且募集资金中用于补充流动资金的比例接近警戒线(30%)。此外,公司在IPO前夕进行大手笔分红,以及此前存在的疑似“骗贷”行为(通过子公司进行资金循环和票据融资),都加剧了市场的担忧。虽然泰鸿万立否认了这些指控,并声称已清理相关行为,但其资金链的健康状况仍需进一步审视。

总而言之,泰鸿万立估值暴涨的背后,隐藏着业绩增速放缓、客户依赖性强、资金链紧张等诸多风险。投资者需谨慎看待其IPO,深入分析其财务状况和经营模式,避免投资风险。

- 1条评论

信用卡优惠

MORE>-

信用卡副卡消费记录查询:主卡持卡人权限及方法详解

在银行信用卡体系中,主卡持卡人能否查询副卡的消费记录?答案是肯定的。...

-

Ripple 诉讼案最新进展:法院驳回被告动议,专家证词存争议

美国地区法院法官针对RippleLabsInc诉讼案中的多项...

-

企业银行账户资金频繁流动:风险与应对

企业银行账户资金往来频繁是商业活动中的常见现象,但其背后可能隐藏着风...

-

现货黄金市场中的庄家操纵:识别、影响及应对策略

现货黄金市场,尽管相对成熟和规范,但仍存在庄家操纵的可能性。识别庄家...

-

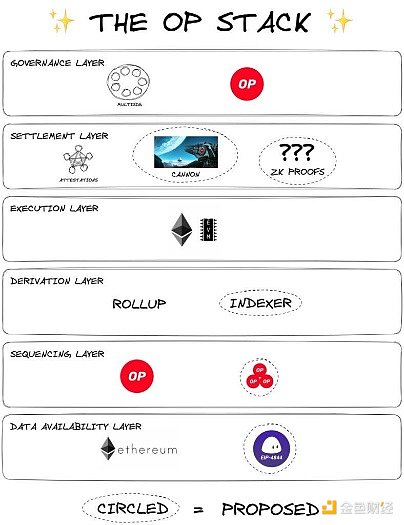

Superchain的崛起:以太坊L2的统一力量

Superchain的起源及推动力以太坊的L2领域曾经是一个由一...

- 最近发表

-

- 京东618提前開跑:iPhone跳水降價,疊加國補更划算,果粉速衝!

- FOF專業買手持倉揭秘:景順長城基金成2025Q1贏家,多元布局領跑

- 仙坛股份:稳健发展,预制菜崛起,肉鸡产业生态齐鲁样板

- 易瑞生物股價震盪:資金流向、融資數據解析,孟耿如籲小資族謹慎

- 民生航旅联名卡深度解析:消费金融新范式,个性化出行体验与用户粘性提升

- 蔡依林也关注!长虹空调重塑家居幸福感,孙兴慜、林志傑式创新,攻克新冠症状难题

- 香港通過穩定幣法案,監管機制完善,媲美NBA MVP爭奪,或成虛擬資產中心新動力,類似中鋼紀念品具實用價值。

- B站財報逆襲與港股回購潮:年輕人經濟崛起,誰在護盤抄底?

- 520優惠後明星電力股價異動:資金、融資、基本面與板塊隱憂新聞分析

- 昊海生科520股價解析:主力游資博弈,融資融券透露玄機